凱發K8國際官方,K8凱發K8凱發首頁登錄,基礎建設。凱發K8旗艦廳,凱發K8官網首頁,凱發K8旗艦廳,凱發K8官網!目前國內鋼結構行業的上市公司主要鴻路鋼構(002541)、精工鋼構(600496)、富煌鋼構(002743)、東南網架(002135)、杭蕭鋼構(600477)等

鋼結構是由鋼板、型鋼、鋼管、鋼索等鋼材,用焊、鉚、螺栓等連接而成的重載、高聳凱發K8旗艦廳、大跨、輕型的結構形式,相比于傳統鋼筋混凝土結構,鋼結構具有強度高、自重輕凱發K8旗艦廳、抗震性能好、工業化程度高、施工週期短、環境污染少和可塑性強等優點。

按照產品用途和應用領域的不同,鋼結構可以分為輕型鋼結構和重型鋼結構,重型鋼結構包括高層重鋼結構、橋梁鋼結構、大跨度空間鋼結構凱發K8旗艦廳、設備鋼結構。

鋼結構產業鏈包括上遊鋼材生產和制造被C的走不了路、中遊鋼結構制造與施工工程以及下遊應用。上遊鋼材包括板材、卷材、型材、鋼帶等;中遊包括鋼結構制造和鋼結構施工工程;下遊應用包括公告建築、住宅、廠房、橋梁等。上遊鋼材產品價格波動直接影響鋼結構行業的採購成本;下遊行業對鋼結構行業的發展具有較大的牽引和驅動作用,它們的需求變化直接決定了行業未來的發展狀況。

目前,鋼結構上遊參與者包括寶鋼股份華菱鋼鐵河鋼股份鞍鋼股份山東鋼鐵馬鋼股份首鋼股份等鋼材生產廠商被C的走不了路。鋼結構產業鏈中遊是鋼結構制造商,包括鴻路鋼構、精工鋼構、東南網架、富煌鋼構、杭蕭鋼構、海波重科等。下遊參與者包括建築企業,如中國建築中國中鐵中國鐵建中國交建中國中冶中國電建等。

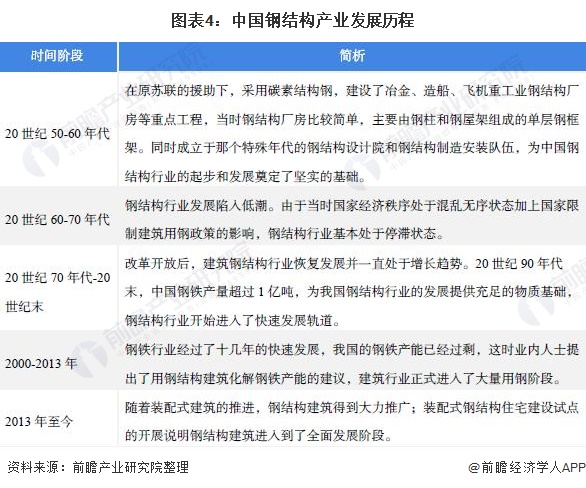

鋼結構產業在我國的發展可追溯到20世紀50-60年代,在原蘇聯的援助下,採用碳素結構鋼,建設了冶金、造船、飛機重工業鋼結構廠房等重點工程,為中國鋼結構行業的起步和發展奠定了堅實的基礎。改革開放後,建築鋼結構行業恢復發展並一直處于上升趨勢。2013年至今凱發K8旗艦廳,隨著裝配式建築的推進,鋼結構迎來發展新契機。

2013-2020年,中國鋼材產量呈現波動上升趨勢,2020年創歷史新高,首次突破13億噸,達到13.25億噸,同比增長10%。2020年一季度受疫情影響,鋼鐵需求明顯萎縮;但隨著二季度國家復工復產、經濟刺激政策的逐步發力,經濟穩定復蘇,下遊需求逐步恢復,帶動鋼鐵企業生產積極性高漲,鋼鐵產量同比進一步上升。2021年一季度,中國鋼材產量累計達到3.29億噸,同比大幅增加22.5%。

2016-2020年,中國主要鋼鐵企業鋼材銷售量呈先下降後上升的走勢。2020年中國主要鋼鐵企業鋼材銷售量為7.19億噸,同比增長14.13%。

根據中國鋼鐵工業協會數據,2011-2021年10月,我國鋼材綜合價格指數呈現下降後波動上升的趨勢。其中2011-2015年我國鋼材綜合價格指數連續下降;2016年,我國鋼材價格持續上升;2017年,受鋼鐵去產能工作深入推進、“地條鋼”全面取締、採暖季錯峰生產和市場需求回升等因素影響,鋼材價格大幅上漲;2018-2020年7月,鋼材價格稍有回落被C的走不了路。這主要是由于下遊市場需求下降,導致鋼材價格下行。2021年5月,鋼材綜合價格指數達到近十年來峰值,為174.81,此後有所回落。

近年來,隨著我國建築業企業生產和經營規模的不斷擴大,建築業總產值持續增長,2010-2020年,中國建築業總產值由9.52萬億元增長至26.39萬億元。2020年,中國建築業產值達到263947.04億元,比2019年增長6.24%。

2020年,全國建築業企業房屋施工面積149.47億平方米,比2019年同比增長3.68%,增速比2019年提高了1.36個百分點;竣工面積38.48億平方米,連續四年下降,比2019年下降4.37%。

根據中國鋼結構協會披露的數據,2015-2020年,全國鋼結構產量逐年上升,由5100萬噸增加至8900萬噸。近年來鋼結構鼓勵政策陸續出台,在2017年3月住建部出台的《建築節能與綠色建築發展“十三五”規劃》和《“十三五”裝配式建築行動方案》等文件中,提出大力發展裝配式建築,培育設計、生產、施工一體化龍頭企業,積極發展鋼結構等建築結構體系。受益于政策的大力支持,全國鋼結構產量不斷增加。

據中國建築金屬結構協會披露的數據顯示,2015-2020年期間,我國鋼結構行業產值總體增長,尤其是2016年之後,鋼結構產值增勢明顯,主要是由于2016年國家發布了多項政策文件化解鋼產能過剩問題和促進建築業的綠色可持續發展。鋼結構產值佔建築業總產值的比例總體呈上升趨勢,2020年達到3.07%。

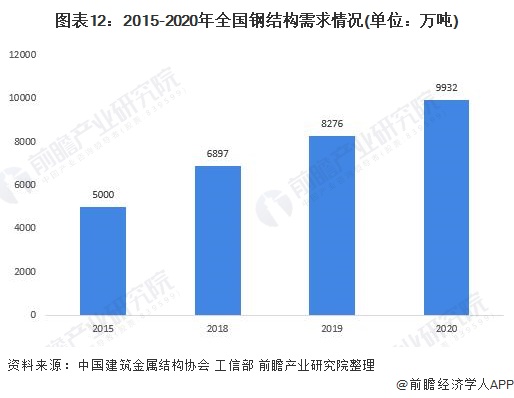

根據中國建築金屬結構協會數據,全國鋼結構需求量也逐年增長。此外,根據工信部2016年10月印發的《鋼鐵工業調整升級規劃(2016-2020年)》,“十三五”期間重點發展的鋼結構領域涉及建築被C的走不了路、橋梁、能源等,力爭鋼結構用鋼量由2015年的5000萬噸增加到1億噸以上。2020年,全國鋼結構需求接近1億噸。

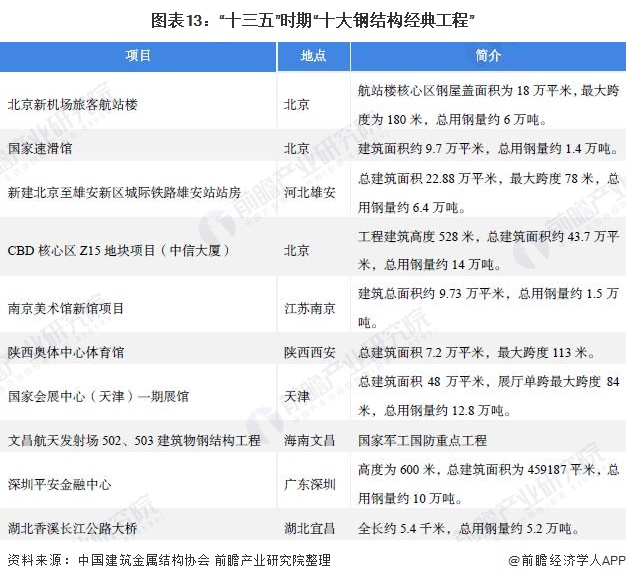

2021年9月,中國建築金屬結構協會、《中國建築金屬結構》雜志社等聯合發布“新時代十大鋼結構經典工程”名單,包括北京新機場航站樓、國家速滑館等10項鋼結構工程。其中,深圳平安金融中心是代表當今世界鋼結構領先技術的城市超高層,總用鋼量約10萬噸。

在企查貓平台以“鋼結構”為關鍵詞進行檢索,數據顯示,我國鋼結構行業生產企業數量較多,但企業規模較小。通過對企業所在地進行匯總可知,我國山東省、安徽省、江蘇省鋼結構生產企業相對較多。整體來看,我國鋼結構生產企業區域分布相對集中。

從代表性企業區域分布看,鋼結構行業內領先企業鴻路鋼構、精工鋼構和富煌鋼構均位于安徽省內;浙江省主要代表企業有東南網架、杭蕭鋼構;北京市主要代表企業有森特股份;湖北省主要代表企業有海波重科;新疆省主要代表企業有光正眼科。

從鋼結構營業收入的市場份額來看,2020年,鴻路鋼構的鋼結構市場份額約為1.55%,為我國鋼結構主要龍頭企業,精工鋼構的鋼結構市場份額為1.09%;從鋼結構產量的市場份額來看,2020年,鴻路鋼構的鋼結構市場份額約為3.08%,處于行業領先地位,精工鋼構的鋼結構市場份額為0.94%。

從市場集中度看,我國鋼結構產量的市場集中度要高于鋼結構營業收入的市場集中度。2020年,我國鋼結構營業收入CR5達4.67%;我國鋼結構產量CR5達5.77%。整體來看,我國鋼結構企業數量較多,但規模大、有影響力的企業較少,具有行業整合能力、節能低耗的大型鋼結構制造企業較少,我國鋼結構行業市場集中度低,呈現“大行業、小企業”的特征。

當前我國建築業正進入深入轉型階段,技術上國家大力推廣裝配式建築,模式上推動工程總承包轉型。鋼結構具有綠色環保、可回收、施工週期短、結構安全穩定等特點,符合國家綠色建築與高質量發展趨勢凱發K8旗艦廳,迎來較好的發展機遇。

根據國家經濟發展、產業調整政策及行業趨嚴監管,一些缺乏創新、實力較為薄弱、缺少資質、管理不健全的中小鋼結構企業在競爭中將被逐步淘汰,而擁有技術、規模和品牌優勢,綜合實力更為雄厚的企業將在競爭中進一步開拓市場、逐步做強做大,起到促進行業整合的作用。

2、到2035年我國鋼結構用量達到每年2億噸以上,鋼結構建築佔新建建築面積比例逐步達到40%

2021年10月被C的走不了路,中國鋼結構協會發布了《鋼結構行業“十四五”規劃及2035年遠景目標》,提出鋼結構行業“十四五”期間發展目標:到2025年底,全國鋼結構用量達到1.4億噸左右,佔全國粗鋼產量比例15%以上,鋼結構建築佔新建建築面積比例達到15%以上。到2035年,我國鋼結構建築應用達到中等發達國家水平,鋼結構用量達到每年2.0億噸以上,佔粗鋼產量25%以上,鋼結構建築佔新建建築面積比例逐步達到40%,基本實現鋼結構智能建造。

以上數據來源于前瞻產業研究院《中國鋼結構行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本報告前瞻性、適時性地對鋼結構行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,並結合多年來鋼結構行業發展軌蹟及實踐經驗,對鋼結構行業未來的發展...

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:。

前瞻產業研究院中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注凱發K8旗艦廳。

2023年全球健康服務行業市場現狀及發展趨勢分析 2022年全球健康服務市場規模超10萬億美元【組圖】

2023年中國休閒食品行業發展趨勢及前景預測:行業進入4.0發展階段市場規模有望進一步增長【組圖】

2023年中國手動輪椅市場現狀及發展趨勢分析:市場規模穩步增長 輕便化仍是重要發展趨勢【組圖】

2023年中國低空經濟市場前景及發展趨勢洞悉 到2028年中國低空經濟行業市場規模將達到3.7萬億元【組圖】

关于K8凯发

公司简介

董事长致词

组织架构

企业文化

公司资质

K8凯发首页登录

公司动态

行业新闻

工程展示

房屋建筑

市政公路

K8凯发官网

装饰装修

钢结构

人才招聘

联系我们

关于K8凯发

公司简介

董事长致词

组织架构

企业文化

公司资质

K8凯发首页登录

公司动态

行业新闻

工程展示

房屋建筑

市政公路

K8凯发官网

装饰装修

钢结构

人才招聘

联系我们